情趣用品如何做到上市?

日前,上海醉清风健康科技股份有限公司(简称“醉清风”)提交IPO招股书,拟申报创业板上市,有望冲击“情趣用品第一股”。

醉清风代理着杜蕾斯、对子哈特、名流、冈本、人初油、雷霆品牌,一年收入6.9亿,其中杜蕾斯收入2.5亿。不过,醉清风自有品牌薄弱的短板,对线上渠道过度依赖,同时还曝出4000多万的刷单记录。

这一次,醉清风提交招股书后不久,公司就被监管层抽中现场检查。能否顺利闯关还是未知数?

依靠代理品牌做大

醉清风由杨昌亮在2012年6月出资设立,目前公司已是一家专注于两性健康用品的电子商务公司,是集品牌、产品及平台为一体的综合运营商,主营业务为两性健康用品的互联网零售和分销。

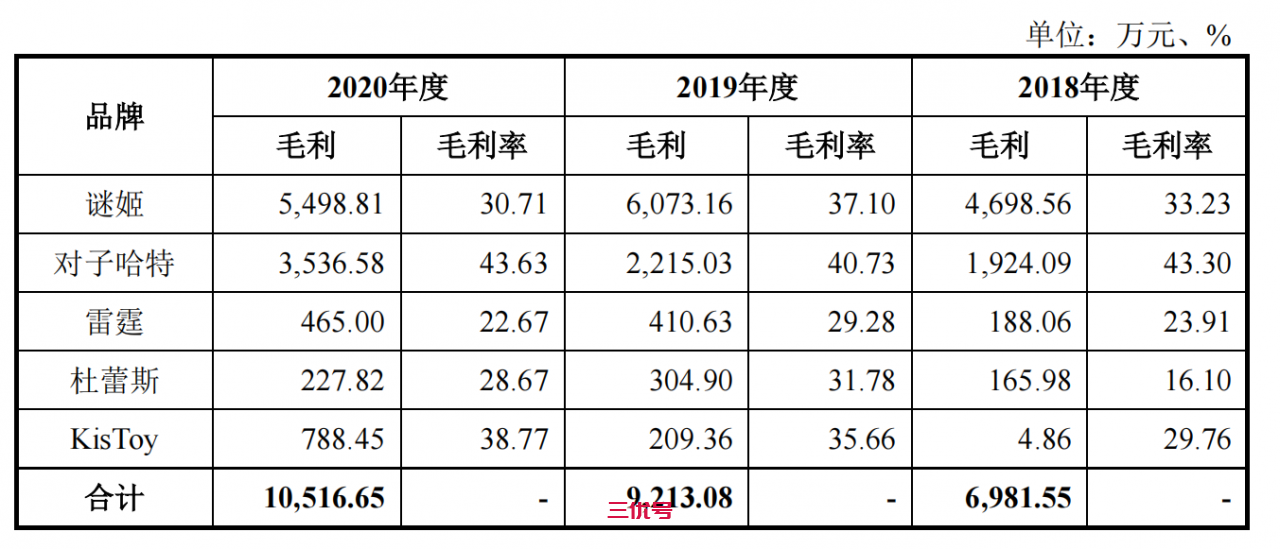

醉清风的情趣产品涵盖器具类、计生类、服饰类、护理类等全品类两性健康用品,分为自有品牌+总代品牌,在自有品牌方面,有谜姬、霏慕;而代理的品牌多达 100 余个,包括杜蕾斯、冈本、杰士邦、对子哈特等知名品牌。

2018-2020 年度,醉清风主营业务收入分别为 7.61亿、9.64 亿 和 10.67 亿,净利润分别为6330万、11039万元和9746万,净利润在2020年有所下降。

在营收方面,器具类、计生类产品贡献了醉清风的绝大多数收入,2020 年度,这两类产品收入合计为 7.8亿,同比增长了 1.6亿。

醉清风解释称,主要是知名品牌“谜姬”、“雷霆”、“对子哈特”销售额大增;而计生类产品则主要是公司加强与杜蕾斯品牌商合作,扩展了天猫超市与零售通销售渠道,同时加大冈本品牌推广使其销售额增加所致。

2018-2020 年,醉清风代理品牌的产品销售收入分别为 4.7亿、5.5亿、6.9亿,可见代理品牌占据了主要收入来源,主要系杜蕾斯、对子哈特、名流、冈本、人初油、雷霆等代理品牌整体收入上涨。

在代理品牌中,杜蕾斯的贡献最大,2020年总共卖了2.5亿,占比达到23%。杜蕾斯、对子哈特、名流、冈本等四大品牌的收入占比达到四成。

在毛利率方面,2018-2020 年度,醉清风的主营业务毛利率分别为 32.09%、34.56%和 32.65%,其中器具类的毛利率最高,达到33%。

在具体品牌方面,杜蕾斯器具类的毛利率为28.7%,计生类为22.2%。按醉清风解释,杜蕾斯品牌毛利率水平低于名流、冈本,主要系各品牌方根据市场情况制定的终端销售定价政策、返利政策不同导致。

2018-2020 年度,醉清风的费用合计分别为1.6亿,、1.8亿 、 1.9亿,占营业收入的比重分别为 21.43%、19.43%和 17.83%。

这些费用中,公司推广宣传费分别为 1.6亿、1.8亿和 6295万,主要公司为不断提升品牌知名度,扩大销售规模,不断加大平台推广投入。

刷单4000万

基于情趣产品的特点,醉清风的主要营收渠道为线上渠道,公司有天猫平台的“醉清风旗舰店”和公司自有平台“伊性坊商城”等两大销售渠道。

招股书披露:截止2020年末,天猫醉清风旗舰店累计粉丝及会员数量已分别达到 180 余万、130 余万,2020 年浏览量超过7.60 亿次,成交用户数量超过 753 万。

天猫也是醉清风线上收入的主要来源。2020年天猫平台的收入达到5.4亿,占线上销售平台收入的97.56%,占公司营业总收入的51.52%。

值得注意的是,醉清风存在巨额的刷单行为。正是刷单一事,也让其从近期欲IPO的企业中脱颖而出。

按醉清风解释,公司为提高店铺排名及好评率,达到推广引流目的进行了刷单。

2018年—2020年,醉清风刷单订单金额(含税)分别为2413.73万元、742.67万元和1494.34万元,占各期销售收入(含税)的比例分别为3.17%、0.77%和1.40%,3年合计刷单4650.74万元。

醉清风在招股书中表示,刷单未确认销售收入,不存在虚增公司业绩的情形。

真实的原因或与此同监管层加大了对涉电商企业刷单行为的有关。2020年10月,醉清风停止了刷单,积极整改,并制定了《禁止刷单制度》,杜绝刷单行为。

刷单背后,主要反映了电商的流量之困。随着互联网流量红利逐步消失,流量有效性不断下降,获客难度加大。

另外,醉清风所处的销售平台,京东自营、阿里健康大药房等早已入局性情趣用品,互联网电商之间的竞争日益激烈,这也一定程度上影响醉清风的收入。

除了刷单问题,醉清风还多次因虚假宣传屡遭罚款。如“未取得专利权的,在广告中谎称取得专利权”、“违规发布医疗、药品、医疗器械广告”、“违规发布广告使用‘国家级’、‘最高级’、‘最佳’等用语。”

这背后,主要是两性健康用品行业目前仍缺乏有效的市场监管,除了避孕套在执行国家标准外,电动健慰器、手动健慰器以及情趣服饰均在执行企业或行业标准,缺乏国家权威部门制定的统一标准,也缺乏相关部门的有效监管。在黑猫投诉上,就有十来条关于醉清风产品质量的投诉。

招股书显示,醉清风上市拟募资约5.66亿元,其中3.25亿用于综合运营协同管理中心建设、7216万用于一体化仓储物流中心建设、8776.50万用于客服及培训中心建设,剩下8092.89万用于补充流动资金。

也就是说,醉清风募资的很大部分是用来买楼,而过去三年间,醉清风大手笔分红,2018年-2020年分红4435.3万、9076.40万、1.04亿,三年累计分红2.39亿,是近三年公司利润总和的88%。按杨昌亮、叶君丽夫妇合计持有公司83.43%的股份,醉清风向夫妇大手笔分红近2亿元。这不禁让人怀疑其募资合理性。

过渡依赖代理品牌,自有品牌薄弱、研发费用低带来发展后力不足,目前在醉清风身上已经显现。这次醉清风能否在次监管层现场抽检中,上市之路是否有影响仍有待观察。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。不代表三优号立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1474187172@qq.com 举报,一经查实,本站将立刻删除。发布者:乔乔,转转请注明出处:https://www.uuuhao.com/15840.html